ロボアドバイザーで一番人気なのがウェルスナビです。

私自身2017年4月からWealthNavi(ウェルスナビ)を利用していまして、毎月1万円を積立投資しながら5年以上運用しています。

ウェルスナビは、他のロボアドバイザーに比べて何が優れていて、何が悪いのか、いち口コミ情報として実際にやってみた個人的な評価と専門家による評判をブログでお届けしていきます。

ウェルスナビはやめておけ!専門家による悪い評判について

ウェルスナビのようなロボアドバイザーについて、専門家はどう評価しているのでしょうか?

ロボアドバイザーの楽ラップを運営する楽天証券に所属する経済評論家で、つねひごろ証券会社のロボアドバイザーやラップ口座に批判的な山崎元さんは、ウェルスナビのようなロボアドバイザーをボロアドバイザーと断罪しています。

すなわち、ウェルスナビのようなロボアドバイザーの利用はやめておけということを言っているわけです。

筆者自身の勤務先にもロボ・アドを使う商品があるし、ロボ・アドをビジネスに使おうとしている友人・知人が筆者は少なくない。

だが、考えてみた結果、ロボ・アドは、サービスとしての方向性を完全に間違えており、顧客・投資家は、これを言わば「ボロ・アドバイザー」なのだと考えて、決して利用しない方がいい商品・サービスだという結論に達した。

なぜ山崎さんはロボアドバイザーについて投資家に対して利用するのをやめておけと言っているのかというと、ウェルスナビやSBIラップなど殆どの一任型ロボアドバイザーの手数料が年間1%と高いからです。

SBIラップの年間手数料は平均で0.660%+0.295%の0.955%で約1%とウェルスナビと殆ど変わらないが、最大0.2%のポイント還元がある。

ウェルスナビは長期割の適用によって手数料が最大10%割安になります。

実際に5年以上資産運用した実績

ウェルスナビは長期投資を目的としたサービスなので数ヶ月程度の実績でどうこういえるものではありませんが、参考までに私のウェルスナビでの資産運用実績を公開してレビューしていきます。

運用ポートフォリオは定番のETF

ウェルスナビはアメリカのニューヨーク証券取引所に上場しているETFが投資対象となっています。

アメリカの証券取引所には、何千ものETFが上場していて取引も東京証券取引所など日本とは比べ物にならないほど活発です。

また、会社間の競争も激しくETFの保有コストもとても低くなっています。

ウェルスナビが投資するETFは株式から債券、金、不動産REITまで幅広く投資され、株式は先進国から新興国株も含めて行われます。

実際に投資するETF銘柄は、VTIやVWOなど資産残高が巨大な定番で有名なETFとなっていました。

分配金や配当について

ウェルスナビはETFを購入しているので、日本の投資信託同様に分配金があります。

購入しているETFで分配金が発生すると、ウェルスナビに登録しているEメールアドレス宛にメールで連絡があります。

なお、分配金は再投資されるので複利効果授受することができます。

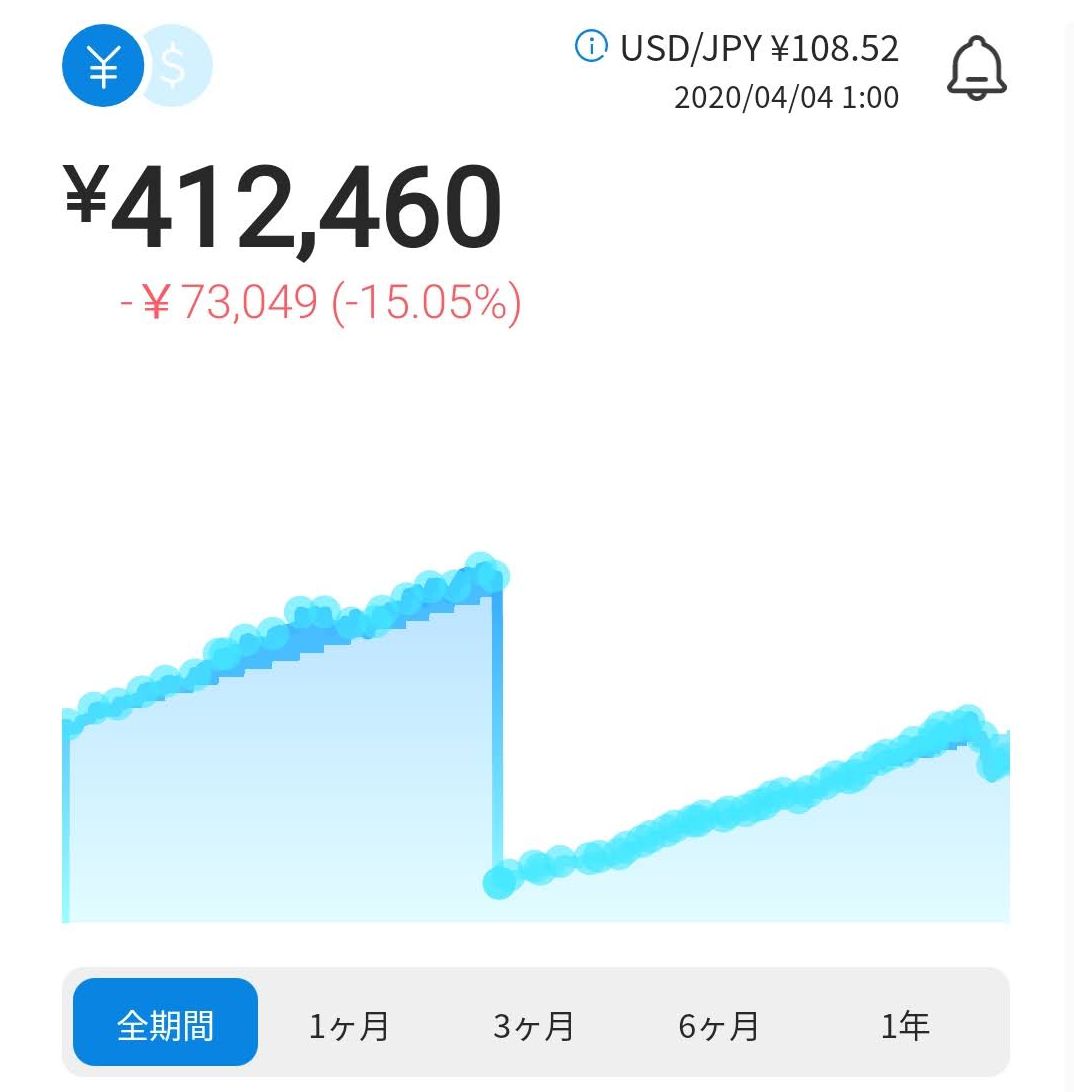

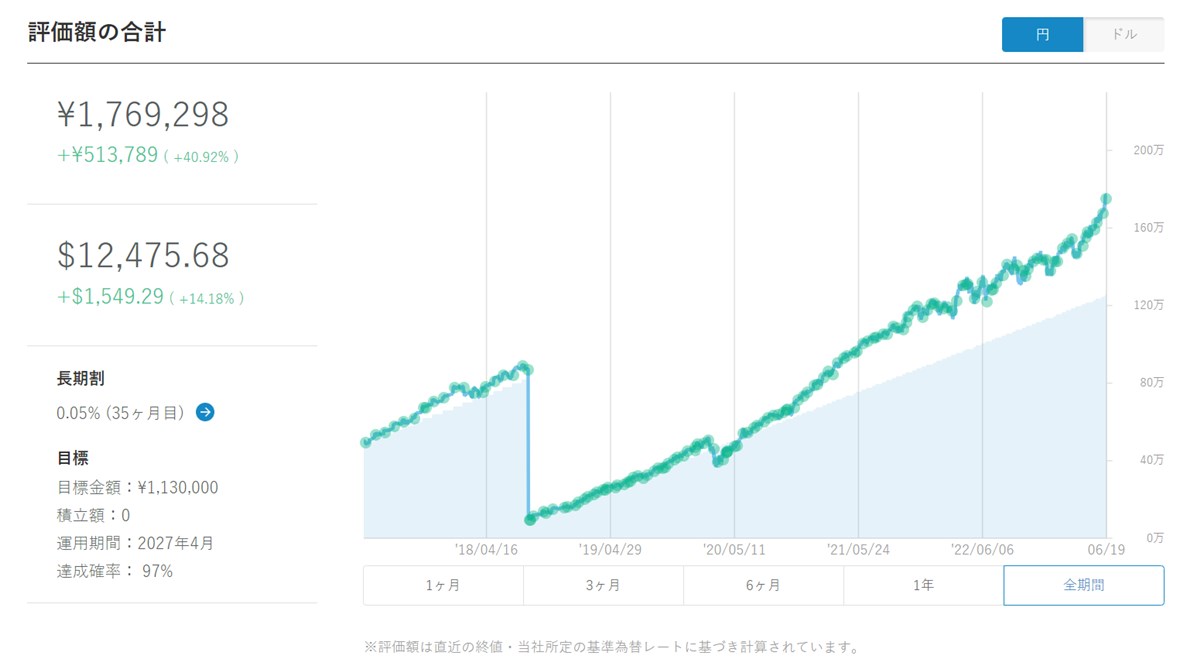

2020年前半は株価暴落で-15%の大損を抱えるも2023年は約40%の含み益

ウェルスナビでの資産運用実績は、スマホアプリやウェルスナビのWebサイト上で下図のように見ることができます。

2020年2月から3月にかけて世界の主要株価は暴落。

これによって、今まで含み益を抱えて運用してきたウェルスナビも、含み損を抱えた状態へと変わりました。

下記は、2020年4月4日時点における私のウェルスナビ運用実績で、マイナス15%の含み損を抱えている状態になっています。

積立投資する中でマイナス15%程度の含み損は何年に一回かはあることなので、僕自身は大損だとは思いませんが投資始めたばかりの頃は耐えられずこの状況で売ってしまってましたね。

なお、途中一度THEOと比較するために全部売却しているためグラフ上一度0まで落ちています。

ウェルスナビとTHEOを同時に半年以上運用した実績を比較した結果を評価してみた

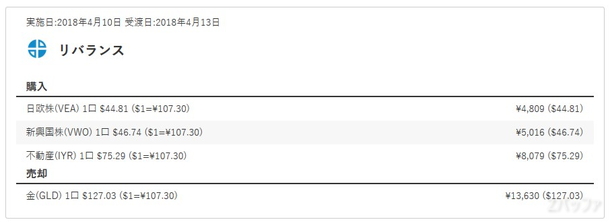

次にポートフォリオを見てみましょう。

ポートフォリオのメインとなっている株式が全体のマイナス要因であることがよく分かりますね。

債権や金のETFはプラスとなっています。

2023年最新運用状況ですが、円安の効果で円換算は40%以上の利益が出ている状況ですが、ドル換算だと14%の利益となっています。

私の場合、ウェルスナビを何年も継続しているので利益が出ている状況ですが、最近始めたばかりの人だと損失が膨らんで大損していると感じている方も多いかもしれません。

手数料について

ロボアドバイザーを利用する上で気になるのが手数料です。

ウェルスナビの手数料はどうなっているかというと、資産運用している額に対して年率で1%となっています。

これは、ロボアドバイザーとしては標準的な手数料体系です。

1%の手数料は、例えば10万円投資している場合だと、1年間で1000円の手数料が徴収されることを意味します。

その手数料は1年に1回徴収されるわけではなく月に1回、毎月1日に徴収されます。

手数料が年率1%の計算と合わないケース

実際にウェルスナビを利用してみると、毎月徴収される手数料の額が運用額に対して年率1%の計算とは合致しないケースがありました。

そこで、ウェルスナビの手数料計算方法について、サイトのサポートページで確認してみると、初回入金日から1週間については手数料が発生しないと書かれていました。

手数料は、ETF終値、為替レートをもとに計算された日々の時価評価額の年率1%相当を、毎日1日分の手数料として計算します。(税別)

【1日分の手数料の計算式】:

計算日の時価評価額×1%(手数料率)÷365×1.08(消費税) 上記の計算式で1日分の手数料を計算し、1ヶ月分を合計します。

合計した手数料の1円未満を切り捨てた金額が、翌月お支払いいただく手数料となります。

※初回入金日から7日間は手数料の計算期間の対象としておりません。

※入金合計額が最低投資額を上回り、運用が開始されるまでは、手数料の計算期間の対象としておりません。

引用元:https://support.wealthnavi.com/hc/ja/categories/202682938

そのため、私の場合は運用を開始した4月分の手数料が5月分より安くなっていたのです。

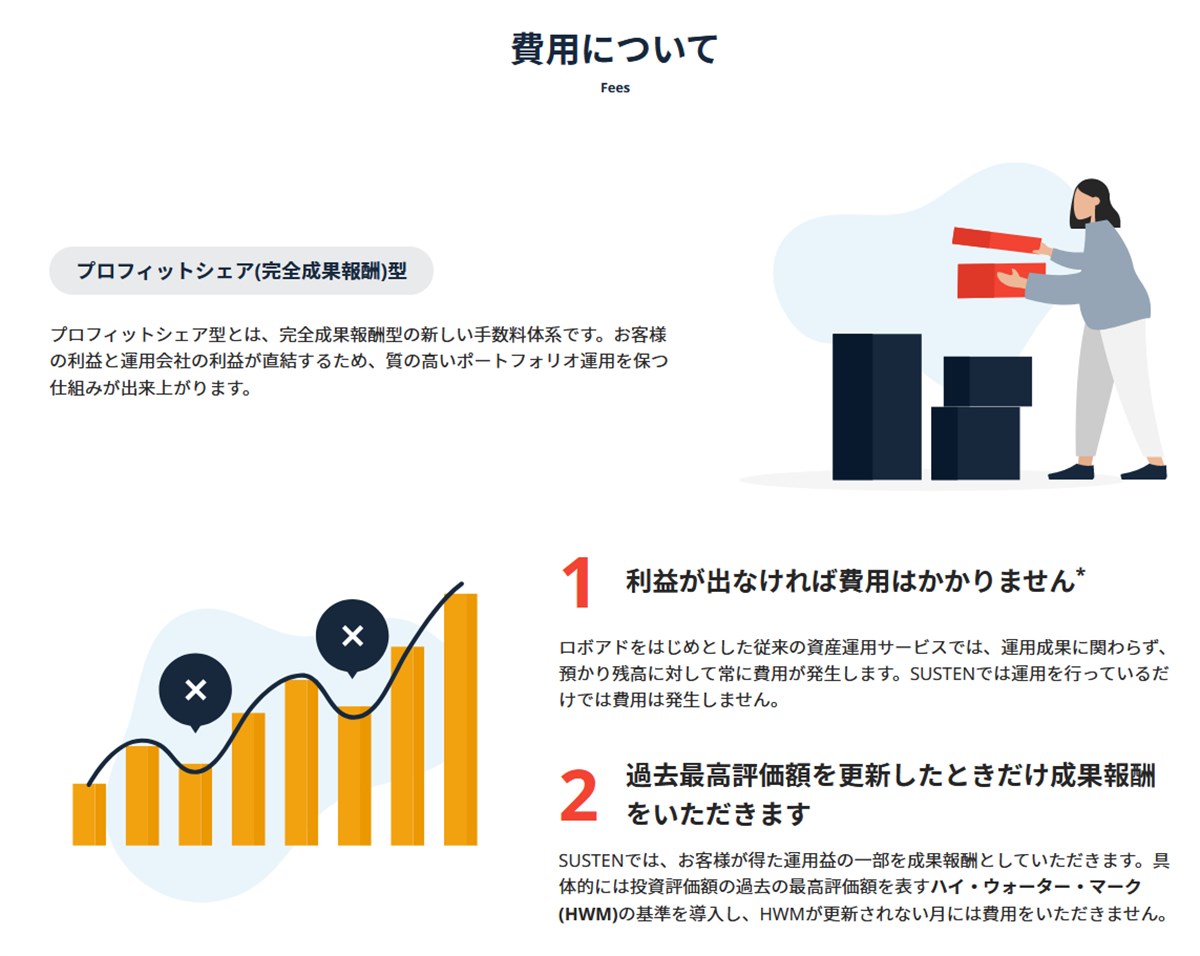

損失が出ている状況でもウェルスナビは手数料が発生する一方で成功報酬型のロボアドは手数料が0円

ウェルスナビのようなロボアドに限らず投資信託やETFといった投資方法は利益が出てなくて損をしている状況でも手数料が発生します。

これに対してロボアドの

SUSTEN

は完全成果報酬型の手数料体系なので、過去最高利益が出た月だけ手数料を支払う仕組みになっています。

SUSTENのロボアドを半年以上使った運用実績をブログで公開

成果報酬型の手数料にはメリットもデメリットもありますが、相場環境が悪くて運用実績が良くない時に手数料を払わなくてよいメリットが大きくなります。

ウェルスナビの悪いところ

ウェルスナビは、他のロボアドバイザーに比べて優れている点が多いのですが、実際に利用してみてこれは他に比べて悪いなと思った点もあります。

最初に入金したタイミングで一括投資されてしまう

それは、ウェルスナビの口座に入れた資金で一括投資されてしまう点です。

ウェルスナビは、口座開設後に投資資金を入れて、ロボアドバイザーの質問に答えて運用プランが決まると、その翌日にETFの買い付けが始まって資産運用が開始されます。

私がウェルスナビを利用し始めた2017年の4月時点では、運用を始めるのに最低50万円が必要でした。※現在は1万円から始められます。

そのため、最初に50万円を入金したのですが、その50万円で各種ETFの買い付けが一括で行われてしまいました。

私としては、50万円を元手に毎月少しずつ投資していくことで、ETFの購入価格を分散することで高値づかみしない積立投資の特徴を活かしたかったのですが、それが出来ませんでした。

今はウェルスナビで投資を始めるのに最低1万円から出来るので、このデメリットは殆ど影響ありません。

WealthNaviやTHEOなどロボアドバイザー各社を徹底比較

ポイント投資が出来ない

ウェルスナビは提携している金融機関で口座開設していると、東急ポイントやイオン系列のWAON POINTが貯まるサービスがありますが、ポイントを使った投資は出来ません。

一方で競合のTHEOはTHEO+docomoを利用すると、キャンペーンなどで貯まった期間限定dポイントも投資に使うことが出来ます。

引き出す際は現金となるので、期間限定ポイントの現金化手段としても使えて非常に便利です。

THEO+docomoは、そのサービス名称からドコモユーザしか使えない印象がありますが、dポイントを貯めている人であれば誰でも口座開設して利用することが可能です。

ウェルスナビが他のロボアドに対して優れている点

ウェルスナビが楽ラップなど他のロボアドバイザーに比べて優れているところはどこでしょうか?

個人的にウェルスナビの優れていると思う点を挙げてみると以下の点かと思います。

- ロボアドバイザーでNISAに対応している

- ロボアドバイザーでクレジットカードによる積立に対応

- 積立投資が可能

- 一月あたりの積立日を複数設定できる

- 特定口座に対応している

- ETFの分配金が再投資される

- 税金の最適化

- 長期割で手数料が1%から0.9%まで安くできる

投資一任型ロボアドバイザーでNISAに対応

ウェルスナビは、投資一任型のロボアドバイザーでは数少ない非課税口座のNISAに対応しています。

ロボアドバイザーは、リバランスなどで保有資産の売買を自動的に行うためNISAには適していません。

資産の売買をすると、それだけNISAの非課税枠を使ってしまうからです。

そのため、ウェルスナビでは、毎月の積立金や一括購入の資金を利用してリバランスを行っていきます。

ロボアドバイザーでクレジットカード積立に対応

2022年7月5日からイオンカード決済でウェルスナビの積立が可能となりました。

クレジットカードを使ってロボアドバイザーの積立投資ができるのは、ウェルスナビとTHEO+docomoなど限られています。

イオンカードでウェルスナビの投資をすることで、投資額の0.5%がWAON POINTで還元されます。

利用するには、「WealthNavi for AEON CARD」の口座開設が必要で、既存のウェルスナビでは使えません。

また、口座開設前にイオンカードを用意しておく必要があります。

なお、下記イオンカードは利用出来ないので、注意してください。

- イオンスマートペイカード

- イオンコーポレートカード

- イオンゴールドコーポレートカード

- イオンマイスターカード

- サンデーアグリッシュカード

- イオンデビットカード

- イオン銀行キャッシュ+デビットカード

- ETCカード

- 家族カード

- オフィスマックス法人カード

- ホーマック法人カード

- ホーマックプロカード

積立投資が可能

ロボアドバイザーは短期的な利益を追い求めるものではなく、長期間での資産運用を前提とした仕組みとなっています。

そして長期投資を行っていく上で必須とも言えるのがドルコスト平均法を用いた積立投資です。

積立投資は、毎月決まった額を投資していくというスタイルです。

株式相場が上がっていようが、下がっていようが関係なく毎月決まった額をコツコツと投資することで、長期的に資産運用が効率化されることが分かっています。

年金運用なんかはまさに半場強制的に積立投資になっているわけです。

しかし、積立投資を人手で行おうとすると忘れてしまったり、相場が下がっていて絶好の買い場の時なんかは更に投資して損を増やしたくないという心理が働いて投資が出来ません。

それが自動化されていると、忘れることもありませんし、相場状況に関係なく投資することが出来るので、今回このブログで紹介した運用実績のように忘れたころに資産状況を見てみると思った以上にお金が増えているということを経験出来るはずです。

積立投資の設定方法

ウェルスナビで積立投資を行う方法ですが、ログイン後の「積立」というメニューから設定が出来ます。

毎月の積立額は最低1万円以上からとなっていて、私の場合は毎月2万円を銀行から自動で引き落としされる形となっています。

尚、毎月の積立額以外に年2回のボーナスに対応して追加の積立も可能になっています。

また、WealthNaviは、他に先駆けて一月あたりの積立回数を2回、3回と複数日に設定できるように機能追加が行われています。

尚、途中で積立投資を中止したくなった場合は、同じメニューから「積立を解約する」を選択することで積立投資を中止することが出来るようになっています。

特定口座に対応している

特定口座に対応していないロボアドバイザーを利用すると、確定申告を自分で行う必要があるのでとても面倒です。

通常の証券口座を利用する場合は、どこの証券会社を利用しようが特定口座にほぼ対応していますが、楽天証券の楽ラップや、マネックス証券のマネラップなど一部のロボアドバイザーはまだ特定口座に対応していませんが、ウェルスナビは特定口座に対応しています。

楽ラップの評判と実際に50万円半年間投資した実績をブログ公開

確定申告の面倒な手続きを無くすためにも、特定口座に対応しているロボアドバイザーを利用するようにしましょう。

ETFの分配金が再投資されて複利効果を得られる

長期投資では、投資している株式やETFから受け取る分配金を再投資することで、複利効果を得られ、資産を効率的に増やすことが出来ます。

投資信託の世界では分配金の再投資は仕組みとしてありますが、ETFの分配金を再投資する仕組みは日本では少ないのが現状です。

ウェルスナビはETFを用いた資産運用を行いますが、投資しているETFから分配金が出た場合は、自動で再投資に回されます。

また、自動で再投資する際には構築したポートフォリオのリバランス効果が得られるように、自動的に最適な各銘柄の購入数量をWealthNaviが算出します。

ウェルスナビ独自の税金最適化

税金の最適化は、どこのロボアドバイザーも行っていないウェルスナビ独自の機能になります。

長期的な資産運用を行っていると、分配金の受取やポートフォリオのリバランスによって生じる税金の負担が一定額を超えた場合に、ポートフォリオ組入銘柄が抱える含み損を確定させることで、税金の徴収を翌年以降に繰り延べます。

そうすることで本来税金として徴収される予定だった金額を投資にまわすことができるので投資効率が高まることが期待できます。

投資一任型ロボアドバイザーで他に税金最適化機能があるのは

THEO+docomo

のみです。

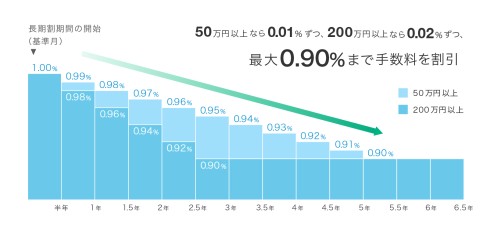

長期投資するほど手数料が安くなる長期割

ウェルスナビは、長期間投資するほど手数料が安くなる長期割という制度を取り入れています。

長期割とは、50万円以上をウェルスナビで運用している状態で、半年以上出金しなければ適用される割引サービスです。

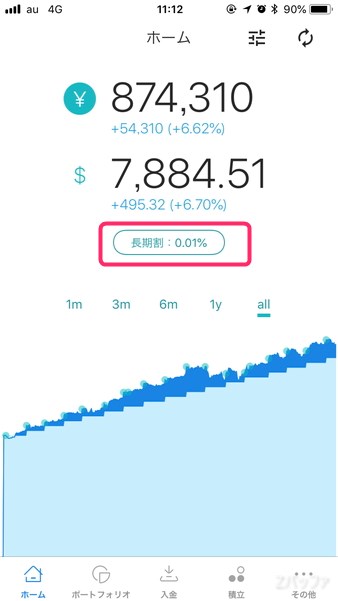

長期割が適用されると、ウェルスナビのアプリで、以下のように割引率が表示されるようになっています。

ウェルスナビの年間手数料は資産運用額に対して1%ですが、長期割を最大限活用すると、これを0.9%まで下げることが出来ます。

ちなみに、ウェルスナビの長期割ですが、ウェルスナビと提携している下記サービスでは対象外となるので注意してください。

- WealthNavi for ANA

- WealthNavi for ソニー銀行

長期割の適用を受けたいのであれば、ウェルスナビの公式サイトから口座開設するようにしましょう。

ウェルスナビを5年以上利用してきた個人的な評価

ウェルスナビで積立投資しながら5年以上利用してきました。

5年以上運用してきた実績としては、約40%の含み益を得られましたが、これはまさに、毎月積み立て投資していることによって良好な相場環境を授受できている事が大きく影響している考えます。

相場環境が悪化すればウェルスナビだろうがテオだろうがロボアドバイザーは殆ど資産運用の成績が悪くなり、X(旧Twitter)上などでの口コミ情報も「大損した」とか、「怪しい」といった悪い口コミが増えます。

逆に相場環境が良くて、運用成績が良い時の口コミ情報は、「儲かる」といった口コミが多くなります。

かれこれ15年以上資産運用を行っていますが、相場環境が悪い時でもコツコツ積み立てて資産運用することが最終的に大きな利益を生み出しますので、自分の意志が重要になります。

クチコミ情報や他人の評判も気になると思いますが、ウェルスナビなどのロボアドバイザーはおまかせ投資になるので、若干手数料は高いですが、相場状況を気にして相場環境が悪い時に焦って売ってしまうということを防いでくれるのは投資初心者にとってメリットだと思います。

ウェルスナビは、iPhoneやAndroidのアプリが用意されているので、場所問わず気軽に運用状況を確認できる点も特に気に入っていますが、資産運用結果だけを見て一喜一憂しないように注意しましょう。

ウェルスナビに関しては、様々な評判や口コミがネット上にあると思いますが、私自身は、忙しいビジネスマンや、投資の事は信用できるところにお任せしたいという人にとってウェルスナビは間違いが少ない初心者向けの無難な選択だと考えています。

2020年前半のような株価暴落局面では、焦って売却してしまう人もいるでしょう。私も投資を始めたばかりの頃はそうでした。

しかし、そこから学んで株価暴落局面でも売らずに、後々の景気回復局面までコツコツを積立投資できれば大きな利益となることを学びました。

まさに今は、投資家の忍耐力が試されていると思います。

なお、個別株投資をしている場合においては、企業の倒産や上場廃止もあるため損切りも大切です。

そういった情報を日々確認する必要がなく、お任せできるのも投資初心者には最適だと考えます。

を利用していまして、毎月1万円を積立投資しながら5年以上運用しています。 ウェルスナビの){kind=link}