各証券会社がフィンテックのサービスとして力を入れているのがロボアドバイザーです。

そんなロボアドバイザーで人気なのがお金のデザイン社が開発したTHEOです。

THEOで毎月1万円を積立投資しながら資産運用しているのですが、他のロボアドバイザーに比べて何が優れていて、何が劣っているのか、実際に運用してみて感じた事をこのブログでレビューという形でお届けします。

実際に運用して感じたこと

THEOは、長期投資を目的としたサービスなので半年ほどの運用実績でどうこう評価できるものではありませんが、参考までに私のTHEOでの運用実績をブログで公開していきたいと思います。

運用実績について

THEOの運用実績は、スマホアプリとWebサイト上で下図のように見ることができます。

THEOの運用実績ですが、2018年末の市況悪化時にはマイナス10%ほどまで下落しましたが、そこから相場の回復に伴ってドルベースで若干のプラスになるまで回復してきました。

私の場合、THEOだけでなくウェルスナビも利用していますが、運用実績については殆ど変わりありません。

なお、THEOとウェルスナビでは投資しているETFが異なります。

また、THEOでは、大幅な下落に対してAI(人工知能)を駆使した取引が行われますが、お金のデザイン社の方に確認したところ、まだAIによるそういった動きは確認出来ていないということでした。

運用実績について、少し補足するとTHEOとウェルスナビは共に海外ETFへ投資するため、為替の影響を受けます。

手数料の変更について

ロボアドバイザーを利用する上で気になるのが手数料です。

THEOの手数料はどうなっているかというと、資産運用している額に対して年率で最大1.10%(税込み)という標準的な手数料体系となっています。

これは例えば、10万円投資している場合だと、1年間で1100円の手数料が徴収されることを意味します。

手数料は1年に1回徴収されるわけではなく月に1回、月初に徴収されます。

ウェルスナビと異なるETFのポートフォリオ

私の場合、THEOの他にウェルスナビでも運用しているのですが、THEOとウェルスナビではETFのポートフォリオが異なります。

ポートフォリオは、各利用者の運用方針によっても変わりますが、投資するETFの銘柄に大きな違いはありません。

ウェルスナビのポートフォリオを確認してみると、VTIやVWOといった運用資産規模が巨大なバンガードのETFへと投資しています。

これに対してTHEOのポートフォリオを見てみると、大分異なります。

ウェルスナビ同様にバンガードのETFへと多く投資しているのは同じなのですが、VOEのように大型株ではなく中小型株銘柄へ投資するETFだったり、VTVのように大型株銘柄の中でも割安と判断されるような銘柄に投資するETFが採用されています。

また、ウェルスナビとは異なってiシェアーズのETFへも投資しています。

特に異なるのが、台湾やインドといった新興国については、ウェルスナビでは新興国全体へと投資するVWOというETFへ投資していたのに対して、THEOでは個別の新興国へと投資するETFを採用しています。

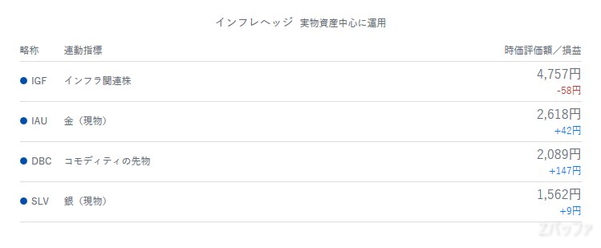

ポートフォリオに採用するETFはウェルスナビと異なりますが、双方ともに株式だけでなく、債権や金・銀といったコモディティ関連銘柄へと投資するETFも組み込んでいます。

後、ウェルスナビでは不動産投資信託、即ちREITのETFにも投資しているのですが、テオでは今の所そういったETFがポートフォリオには組み込まれていません。

このようにTHEOもウェルスナビも海外ETFを使って資産運用するという点では共通ですが、ETFの銘柄についてはTHEOの方が多くの種類に投資を行っていることがわかります。

THEOのデメリットとは

THEOは、他のロボアドバイザーに比べて優れている点が多いのですが、実際に利用してみてデメリットだと思った点もあります。

1つ目がスマホアプリです。

THEOにはスマホアプリが用意されているのですが、iPhoneやiPadといったiOS用しかなく、Android用のアプリがありません。

追記:2018年12月にAndroid用アプリもリリースされました。

THEOを利用するメリットとは?

THEOが楽ラップなど他のロボアドバイザーに比べて優れているところはどこでしょうか?

個人的にTHEOの優れていると思う点を挙げてみると以下の点かと思います。

- 投資一任型のロボアドバイザーで一番手数料が安い(2022年12月31日まで)

- 積立投資が可能

- 特定口座に対応している

- ETFの分配金が再投資されて複利効果を得られる

- dポイントが貯まる(THEO+docomo利用時のみ)

- おつり投資が可能(dカード利用時のみ)

積立投資が可能

ロボアドバイザーは短期的な利益を追い求めるものではなく、長期間(数年以上)での資産運用を前提とした仕組みとなっています。

そして長期投資を行っていく上で必須とも言えるのがドルコスト平均法を用いた積立投資です。

積立投資は、毎月決まった額を投資していくというスタイルです。

株式相場が上がっていようが、下がっていようが関係なく毎月決まった額をコツコツと投資することで、長期的に資産運用が効率化されることが分かっています。

年金運用なんかはまさに半場強制的に積立投資になっているわけです。

しかし、積立投資を人手で行おうとすると忘れてしまったり、相場が下がっていて絶好の買い場の時なんかは更に投資して損を増やしたくないという心理が働いて投資が出来ません。

それが自動化されていると、忘れることもありませんし、相場状況に関係なく投資することが出来るので、今回このブログで紹介した運用実績のように忘れたころに資産状況を見てみると思った以上にお金が増えているということを経験出来るはずです。

特定口座に対応している

特定口座に対応していないロボアドバイザーを利用すると、確定申告を自分で行う必要があるのでとても面倒です。

通常の証券口座を利用する場合は、どこの証券会社を利用しようが特定口座にほぼ対応していますが、楽天証券の楽ラップなど一部のロボアドバイザーはまだ特定口座に対応していませんが、THEOは特定口座に対応しています。

確定申告の面倒な手続きを無くすためにも、特定口座に対応しているロボアドバイザーを利用するようにしましょう。

ETFの分配金が再投資されて複利効果を得られる

長期投資では、投資している株式やETFから受け取る分配金を再投資することで、複利効果を得られ、資産を効率的に増やすことが出来ます。

投資信託の世界では分配金の再投資は仕組みとしてありますが、ETFの分配金を再投資する仕組みは日本では少ないのが現状です。

THEOでは、ETFを用いた資産運用を行いますが、投資しているETFから分配金が出た場合は、自動で再投資に回されます。

dポイントが貯まる

THEOがドコモと提携して提供している

THEO+docomo

を利用すると、運用資産額に対して一定の割合でdポイントが貯まります。

これは他のロボアドバイザーには無いメリットです。

尚、THEOとTHEO+docomoの運用方法はまったく同じです。

THEO+docomoという名称から、ドコモの回線を契約していないと利用できないイメージがありますが、実は誰でも利用することができます。

私自身も当初は、ドコモ回線では無いことから通常のTHEOを利用していたのですが、今はTHEO+docomoに切り替えて使っています。

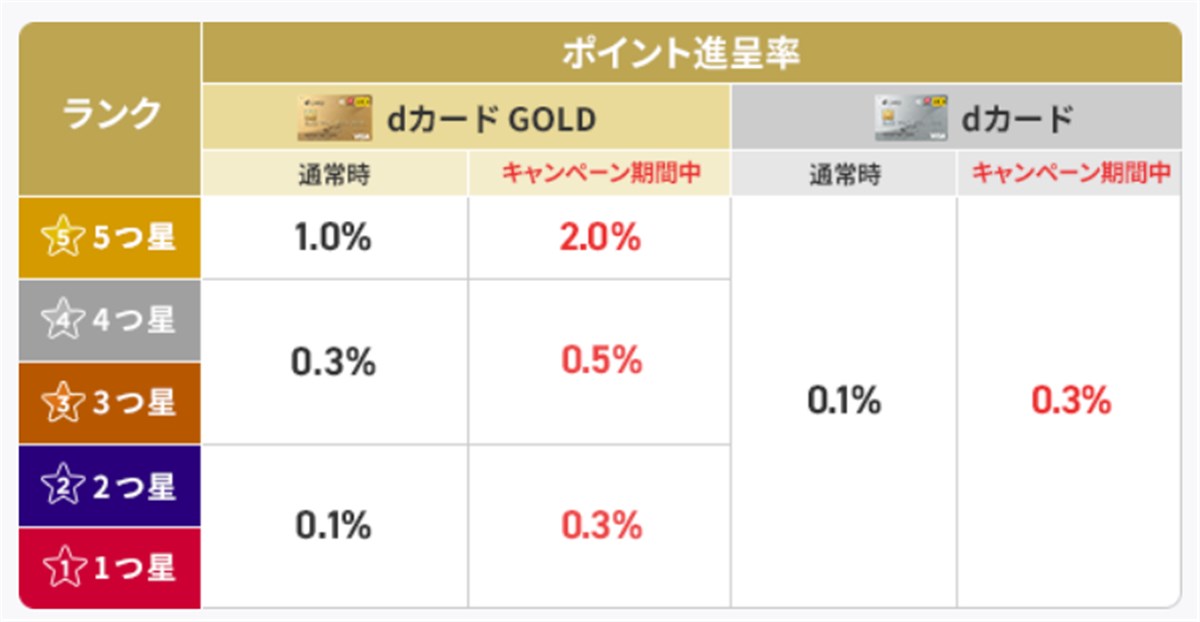

dカード積立でdポイントが還元

THEO+docomoでdカードを使って積立すると0.1%から最大2%のdポイントが還元されます。

還元率は積立に使うdカードによって以下のように変わります。

THEOに関する評判

THEOのようなラップ運用について、楽天証券の経済アナリストで、個人投資家に人気がある山崎元さんは、合理的な投資家には不要なサービスと評しています。

これについては私も同意見です。

自分でポートフォリオを組めれば、ロボアドバイザーを利用するよりも手数料を低く抑えることができます。

そして、手数料を抑えられるということは、長期投資において運用実績に大きな影響を与えます。

ただ、個人投資家の中で低コストのインデックス投資を実践できる人はそれほど多くはありません。

そもそも投資に関する知識が不足していたり、経験不足だからです。

そういった投資初心者の方々にとっては、手軽にある程度低コストで運用をお任せできるロボアドバイザーは良いサービスだと思っています。

ただ、ロボアドバイザーを利用していても、2018年末や2020年のように相場が急激に悪化するタイミングでは、運用実績を見て解約してしまう人もいます。

ロボアドバイザーは5年、10年と利用するサービスです。

その時々の成績に一喜一憂せず利用しないと、結局のところ投資で利益は得られません。

これは過去のリーマンショックなどの経験を得ている人ならば分かっていただけると思います。

個人的な評価

THEOで運用をはじめて半年以上が経過しました。

これまで利用してきたウェルスナビと比べて大きな違いは感じませんが、THEOの方が特定口座に対応しつつ1万円から投資をはじめられるので、投資初心者でも利用しやすいといえます。

{kind=link}