PayPayポイント運用が本当に儲かるのか、PayPayのキャンペーンで入手したPayPayポイントを使った運用が6ヶ月が経過しました。

株式市場の好調に伴い運用結果が良好で今のところ儲かっている状況なので、実績含めPayPayボーナスのメリットとデメリットを含めFP2級の資格を持つ管理人が解説していきます。

PayPayポイントで6ヶ月間運用した結果は27%の含み益

PayPayポイント運用(旧PayPayボーナス運用)を始めて6ヶ月が経過しました。気になる運用実績ですが27%の含み益が出ている状況で今のところ好調といえます。

1万7820円相当のPayPayポイントを元本に運用した結果、4960円相当のPayPayポイントが得られる運用状況です。

これはチャレンジコースを選んだのと、米国株式市場が好調なのが要因です。

PayPayポイント運用は、米国株のETF(上場投資信託)に連動する形でPayPayボーナスが変動する疑似投資サービスなので、米国株の市況によって増減します。

PayPayポイント運用とは

PayPayのポイント運用は、PayPayの支払いやキャンペーン等で溜まったPayPayポイントで使って擬似的な資産運用が行えるサービスです。

擬似的というのは、実際に株や投資信託を購入する訳では無いという意味です。

それでは、どうやってPayPayポイントが増減するかというと、実際の金融商品の値動きに連動する形で増減します。

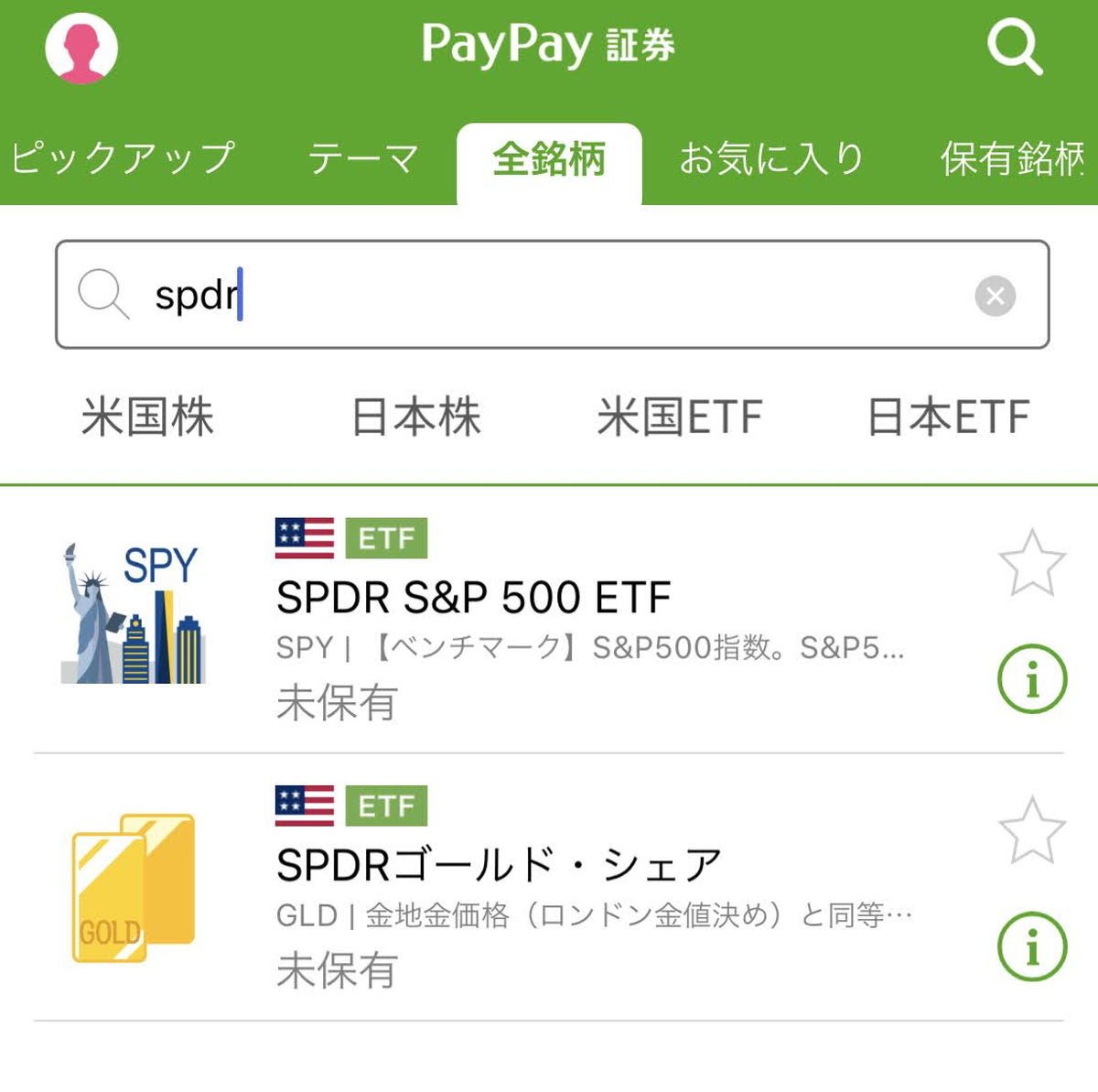

その金融商品は以下の3つです。

- DIREXION S&P 500 3X(ティッカー:SPXL)

- SPDR S&P500 ETF(ティッカー:SPY)

- INVESCO QQQ TRUST(ティッカー:QQQ)

DIREXION S&P 500 3Xは、米国の株式市場に上場しているETFで、アメリカの代表的な株価指数であるS&P500の株価に対して3倍の値動きをする金融商品です。

このETFはレバレッジETFと呼ばれる上場投資信託となります。

PayPayポイント運用でチャレンジコースを選択すると、このETFの株価に連動して増減します。

レバレッジETFに連動するので、米国株が上昇する局面では利益が大きくなる一方で、米国株が下落する時には大きな損失を被って元本割れになる可能性があります。

もう1つのSPDR S&P500 ETFは、S&P500の株価に連動するETFです。

PayPayポイント運用でスタンダードコースを選択すると、このETFの株価に連動して増減します。

先程のDIREXION S&P 500 3Xに比べると値動きは緩やかになります。

PayPayポイント運用を利用するメリットとは

実際に利用して感じたPayPayポイント運用のメリットについて挙げてみます。

口座開設不要なので未成年の学生でもだれでも利用可能

証券会社なんかですと、未成年や学生の口座開設が出来ないところもありますが、PayPayポイント運用はそもそも口座開設が不要です。

これは金融商品ではなく疑似投資体験サービスだからです。

口座開設には、本人証明書類が必要だったり、口座開設後には自宅にIDやパスワードが本人受取郵便で郵送されてきたりしますが、PayPayポイントの運用にはそういった事務手続きは一切なく、始めようとしたタイミングで直ぐに開始できます。

1ポイントから運用開始できる

PayPayポイントを1ポイント以上持っていればPayPayポイント運用は始められます。

通常の金融商品だと1円から始められるのは殆どなくて、安くても100円からという感じです。

同じポイント投資のdポイント投資も100ポイント単位での投資なので、ここはPayPayポイント投資を使うメリットです。

dポイント投資を5年間ほったらかしでやってみた結果をブログで公開

株式投資なら楽天証券、マネックス証券を利用すると、1株から買えるので数百円から株式投資が可能です。

24時間365日出し入れ可能

株や投資信託などの一般的な金融商品は、売却してもすぐに現金としては出金することが出来ません。

売却後証券口座の残高は増えますが、銀行口座への出金が可能となるには数日要します。

それに対してPayPayポイント運用は、現金のやり取りをしている訳ではないので、引き出し手続きをしたら直ぐに自分のPayPayアカウントに反映されます。

手数料が完全無料の0円

一般的な金融商品だと買う時と売る時に手数料がかかります。

また、PayPayポイント運用の指標として用いられているETFのケースだと、信託報酬と呼ばれる維持手数料も年率で0.1%程度発生します。

これらの手数料がPayPayポイント運用だと発生しません。

即ちPayPayポイントは手数料が完全無料ということになります。

ここで気になるのがこれだとPayPayポイントを運用するPayPay証券がどこで利益を取るのかという点ですが、個人的な見解としてはPayPayポイント運用で企業利益は目指しておらずPayPay経済圏の拡大を担う一つの施策として行われているものと考えられます。

PayPayポイント運用を利用するデメリットとは

PayPayポイント運用についてはメリットだけでなく、デメリットもあります。

特に実際のお金を用いた資産運用に対してデメリットがいくつかあります。

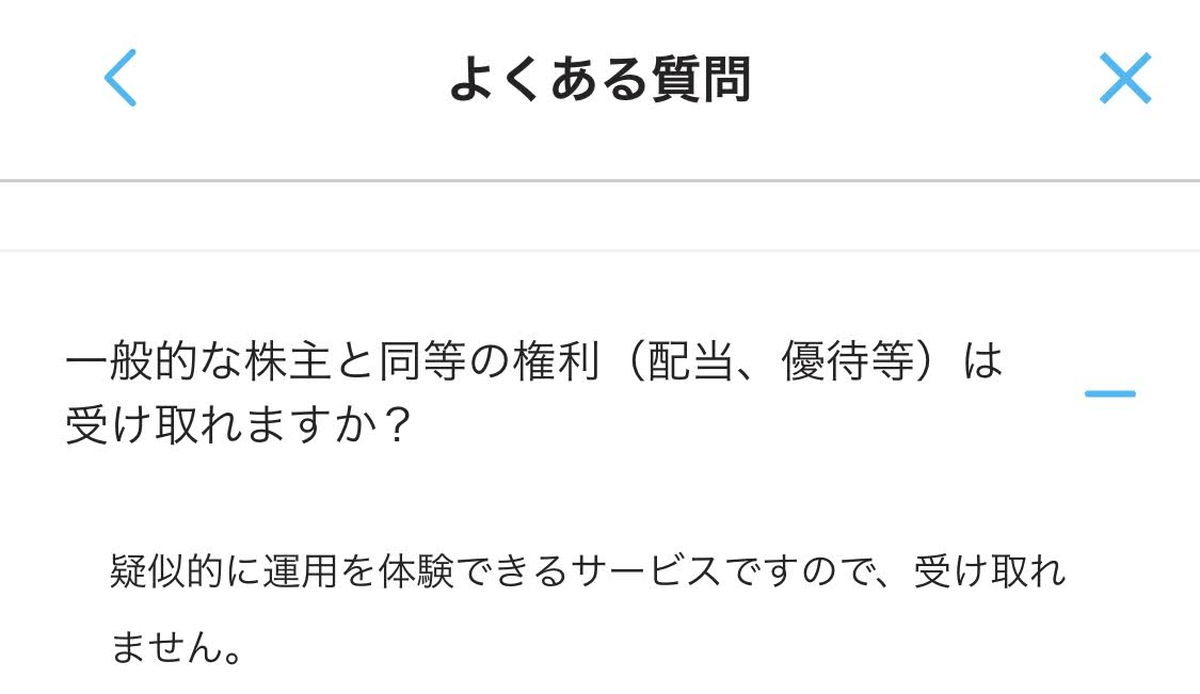

配当や分配金が貰えないため複利運用ができない

PayPayポイント運用は、金融商品ではなく擬似的な投資サービスです。

そのため通常の金融商品にはある配当や分配金がありません。

配当や分配金がないため、それを用いた複利運用も当然できません。

このあたりは、実際のお金を用いた資産運用の方にメリットがあります。

例えば楽天ポイントなら楽天証券で実際の投資に利用出来て、売却後は現金として戻ってきます。

尚、チャレンジコースのDIREXION S&P 500 3X(ティッカー:SPXL)やスタンダードコースのSPDR S&P500 ETF(ティッカー:SPY)は楽天証券に口座開設することで取引できます。

PayPayポイント以外のPayPayマネーやPayPayマネーライトにPayPayボーナスライトは使えない

PayPayには全部で4つの種類があります。

- PayPayマネー

- PayPayマネーライト

- PayPayポイント

- PayPayボーナスライト

このうち運用で使えるのはPayPayポイントのみで、他の3つは利用できません。

PayPayポイントは、特典やキャンペーン等の適用に伴い、PayPay残高に進呈された残高で出金やPayPay残高を送る機能、わりかん機能では使えません。

PayPayボーナスライトとの違いとしては、残高の有効期限の違いが大きく、PayPayポイントの有効期限が無いのに対してPayPayボーナスライトの有効期限は60日間となっています。

PayPayポイント運用が好調だともっと追加したいと思うかもしれませんが、クレジットカードや銀行からチャージした残高でボーナス運用は出来ません。

途中でコース変更が出来ない

PayPayポイント運用には3つのコースがあります。

- 短期運用向けのチャレンジコース

- 長期運用向けのスタンダードコース

- テクノロジーコース

チャレンジコースで1万円分のPayPayポイントを運用している場合、これを途中からスタンダードコースに変更することは出来ません。

この場合、一度チャレンジコースで運用している1万円を全部引き出して、再度スタンダードで運用をスタートする必要があります。

ただ、チャレンジコースとスタンダードコースは併用して運用することも可能なので、それほど問題にはならないかなと考えます。

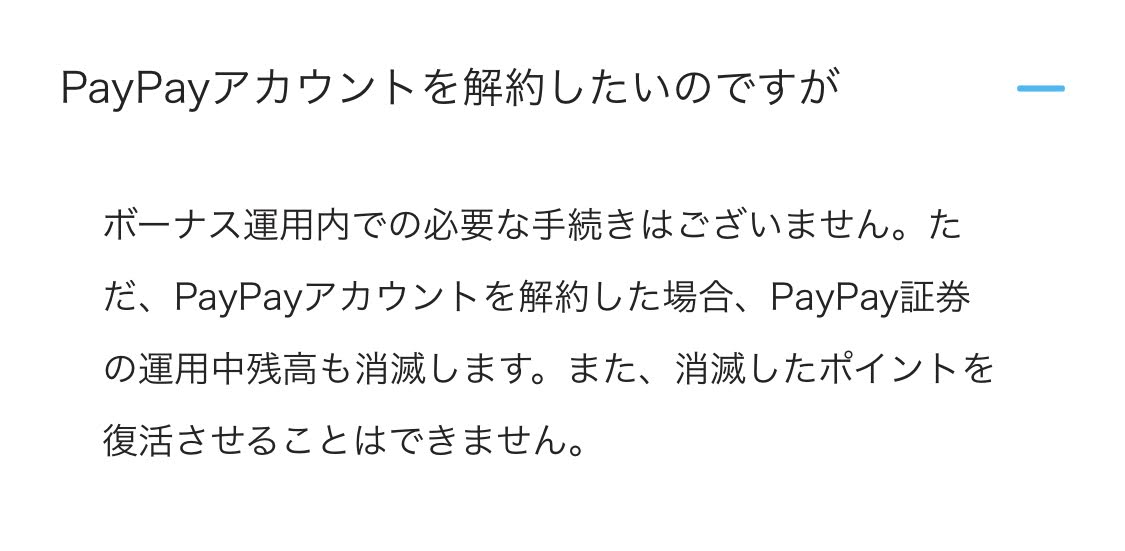

PayPayアカウントを解約すると残高が消滅

PayPayのアカウントを解約したり削除すると、もしその段階でPayPayポイントを運用している場合、残高も消滅してしまいます。

消滅したポイントの復活はできないので安易にPayPayアカウントを解約しないように注意しましょう。

利益の金額や確定申告有無によっては総合課税による税金がかかる

PayPayポイント運用によって得られた利益は雑所得か一時所得に区分されます。

私がPayPay証券に直接確認したところ、PayPayポイント運用を利益確定した場合は、雑所得になるとのことでした。

PayPayポイント運用の会社は、PayPay証券から会社分割したPPSCインベストメントサービス株式会社に変わりました。

実際のお金を使った株式投資では、分離課税方式であるため、いくら利益が出ても税率は20%ですが、総合課税方式だと収入によってはもっと高い税率となります。

そして、2024年から始まった新NISAを利用すれば、最大1800万円までの投資に対して得られた利益に関しては税金は取られません。

NISA口座なら取引手数料無料

また、PayPayポイント運用は、金融商品では無いので損益通算も出来ません。

PayPayポイント運用の成績が良い時は問題になりませんが、今後米国株が暴落した際なんかは、PayPayポイントが元本割れする時もあるでしょう。

その時に損失を確定した後に、他の株式投資で利益が出ていても税金を安くすることは出来ません。

PayPayポイント運用に関するまとめ

PayPayポイント運用は、口座開設や年齢制限がないため誰でも気軽に資産運用が体験できる上に米国株式市場が好調なときは、PayPayポイントが結構増えます。

手数料がかからないのも初心者に優しいですね。

一方で、金融商品では無いため配当や分配金がなく、複利運用が出来ないため長期的な資産運用では効率が悪いです。

また、多くの利益が出た場合は税金面で損です。

以上のことから本格的に資産運用するなら証券会社の口座を作って少額からでも始めた方が良いです。

{kind=link}