dポイント投資をやりはじめたのが2018年。

そこから約6年間ほったらかし状態で運用していて、年に1,2回程度ポイントが溜まったタイミングでdポイント投資に追加でポイントを投入していきました。

本ブログでは、dポイント投資をやってみて、ほったらかした結果どうだったのかをレポートしていきます。

既にdポイント投資をされてる方も、これからやってみようと思ってる方も参考にしてもらえればと思います。

dポイント投資をほったらかしでやってみた結果約9万ポイントも増えた

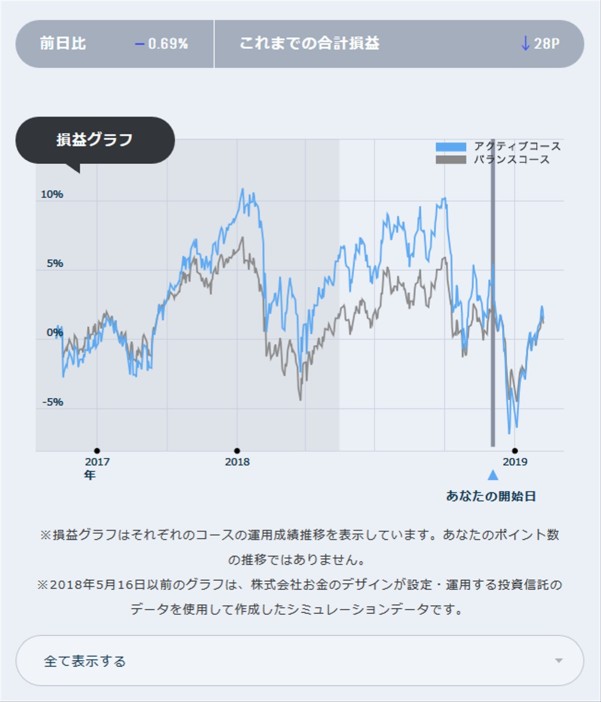

私のdポイント投資の運用ポイント数は27万5642ポイントです。

このうち、8万9942ポイントはほったらかし投資によって増えたポイントになります。

dポイント投資では、いくつかの金融商品の価格に連動してポイントが増えたり、減ったりします。

私の場合は、おまかせのアクティブコースでポイント運用をずっと行っています。

dポイント投資を始めた最初はマイナスだった

dポイント投資を初めて2ヶ月間は28ポイントのマイナスという状況でした。

一時期はマイナス5%を超えている状況でしたが、相場環境が改善したことで約9万ポイントを超える利益となっています。

dポイント投資はインデックス投資と同様に数年間の投資によって成果を得られるもの、数ヶ月程度では成果を実感することは難しいです。

おまかせのアクティブコースで運用

dポイント投資では、THEOを運営するお金のデザイン社が設定したポートフォリオの基準価格に連動する運用となります。

THEO

のように、個人個人の属性や収入に応じたポートフォリアではなく、アクティブコースかバランスコースという2つのパターンから選択する形になっています。

アクティブコースの概要

dポイント投資のアクティブコースは、債券よりも株式に大きく比重を置き、高いリターンを目指すコースです。

「グロース」と「インカム」が80:20の資産配分となります。

バランスコースの概要

dポイント投資のバランスコースは、株式よりも債券にやや比重を置き、安定したリターンを目指すコースです。

「グロース」と「インカム」が45:55の資産配分となります。

それぞれのコースで利用されるファンドは、「グロース」部分が世界の株式を投資対象とする「THEOグロース・AIファンド(世界の株式中心)」で、「インカム」部分は、世界の債券を投資対象とする「THEOインカム・AIファンド(世界の債券中心)」になります。

dポイント投資では、これらファンドの基準価格に連動する形でポイントが増減します。

なお、投資コース自体は、いつでもサイトから変更することが出来ます。

テーマ投資を利用しない理由

dポイント投資にはSDGsとかクリーンエネルギーとか特定のテーマに特化した運用商品に連動する投資が可能です。

しかし、こういった流行的なテーマへの投資は運用資金を集めるのには有効ですが、肝心の運用成績は悪くなるのが常です。

一時的には好成績を出すこともありますが、長期間で見ると大体失敗することをこれまで経験してきたので、インデックスファンドへの投資など王道の資産運用をするようにしています。

dポイント投資のデメリット

期間・用途限定のdポイントが使えない

d払いのキャンペーンなどで貯まる期間限定や用途限定のdポイントは残念ながらdポイント投資には使えません。

ただ、期間限定や用途限定のdポイントはドコモが買収したネット証券大手のマネックス証券で投資信託の購入に使うことができます。

実際にマネックス証券でdポイントを使って1万円分投資信託を購入した際、その時保有していた期間・用途限定ポイントがすべて使えました。

期間・用途限定dポイントも使える

配当が無いので複利効果が得られない

これまでに何度も述べたように、dポイント投資はポイントを使った疑似投資体験サービスで、実際の金融商品に投資しているわけではありません。

そのため、株式投資などで得られる配当はもらえません。

資産運用の王道として長期投資があります。

これは定期的な投資資金の積立によるドルコスト平均法を活用し、リスクを抑えつつ利益を出しやすくするのと、投資先から得られる配当を投資に回すことによる福利効果で資産を増やすことができます。

dポイント投資は配当が無いので、本格的な資産運用には向きません。

利益は一次所得扱いなため人によっては税金が総合課税される

ポイント投資について、非課税という間違った認識を持っている方がいますが、厳密にはポイントはお金同様の価値があるため、収入扱いとなります。

一定以上の利益が出た場合は、確定申告が必用となり、その場合は、総合課税で税金が課せられます。

[PayPayから回答]PayPayポイント運用の利益は雑所得で税金が発生するケースあり

詳細は税務署や税理士に相談して欲しいのですが、国税庁のHPには以下の記載があります。

一時所得は、所得金額の計算上、特別控除額50万円を控除することとされており、他の一時所得とされる所得との合計額が年間50万円を超えない限り、確定申告をする必要はありません

国税庁

総合課税は所得が高い人ほど税率が高くなので、最悪dポイント投資の利益に対して45%の税金が課せられます。

dポイント投資を利用するメリット

ポイントの有効期限を延長できる

dポイント投資を利用するメリットですが、有効期限の延長が可能になるという点があります。

dポイントには、48ヶ月という約4年間の有効期限があります。

これを一度dポイント投資に預けて、引き出すことで有効期限を延長することが出来ます。

実際に、引出して確認したところ、引出した月の前月末までにポイントの有効期限が延長されていました。

口座開設不要

dポイント投資はポイントを使った疑似投資体験サービスであるため口座開設が不要です。

証券会社に口座開設する際は、個人情報の入力や年収や勤務先情報、出金する際の銀行口座情報の他に本人確認も必用になります。

こういった面倒な手続きなくすぐに始められる手軽さがdポイント投資を利用するメリットです。

投資が初めてという方はまずdポイント投資を体験してみるのが良いでしょう。

手数料無料

dポイント投資はポイントを使った疑似投資体験サービスであるため手数料がかかりません。

dポイント投資のサービスを提供する上でドコモはシステム開発やメンテナンスにコストがかかるので、実際には手数料を徴収したいところでしょう。

ドコモとしては、dポイント投資は、投資への入り口を増やすことで、マネックス証券など提携金融サービスを利用してもらうことで収益を上げたり、dポイントの魅力を増やすことで、dポイント経済圏を構築し、全体として売上を伸ばすことを考えていると思われます。

dポイント投資をほったらかしで使ってきた感想

dポイント投資を始めて約6年が経過しようとしています。

ポイントの増減を見ることは殆なくて、ほったらかしの状態で年に1,2回ポイントを追加する程度の使い方です。

でも投資は日々株価の動きを気にしてるよりもほったらかしてた方が大きな利益を生むことが多いです。

これは何故かというと、ポイントの増減を気にしてると、ちょっと大きな利益が出るとそこでポイントを引き出してしまったり、逆にポイントの運用がマイナスになると、これ以上マイナスになるのが怖くなってポイントを引き出して運用を止めてしまうからです。

私も投資初心者のころはよくこういった失敗を繰り返しました。

ポイント投資は、運用がマイナスになってもポイントが減るだけで現金が減るわけではありません。

そして、信用取引とは異なりポイントの残高がマイナスになることもないので、気軽にやるのが良いかと思います。

ただ、dポイント投資で資産を大きくすることはできないので、本格的な資産運用をする場合は、マネックス証券を利用しましょう。

マネックス証券は2024年1月にNTTドコモと業務提携し、今後dポイントを利用した取引サービスが拡充されることが公式HPで公表されています。

そして2024年11月時点では期間・用途限定dポイントを含め、dポイント使った投資信託の購入が可能となっています。

期間・用途限定dポイントも使える

{kind=link}